事業承継は、多くの中小企業経営者にとって避けては通れない大きな課題となっています。後継者不足や経営の継続性の確保は、日本の経済全体にも大きな影響を及ぼす可能性があります。そんな中、日本政策金融公庫が提供する「事業承継・集約・活性化支援資金」は、事業承継を円滑に進めるための大きなサポートとなる制度です。

この記事では、その制度の詳細や利用のメリット、申し込みの際のポイントなどを徹底的に解説していきます。事業承継を考えている経営者の方、後継者として事業を継ぐ予定の方、また、事業承継に関心を持つすべての方に向けて、有益な情報をお届けします。さあ、一緒に事業承継の成功の鍵を探っていきましょう。

日本政策金融公庫の事業承継の特別融資制度が注目される理由

事業承継の重要性と現状

事業承継は、企業の持続的な成長と社会的な役割を継続するための重要なプロセスです。しかし、多くの中小企業や家族経営の企業では、後継者不足や事業承継の計画の不備など、さまざまな課題が存在します。これらの課題を解決するための支援が求められており、政府や金融機関も事業承継の支援を強化しています。

政府系金融機関として幅広い事業承継支援を提供

日本政策金融公庫は、政府系金融機関として、小規模・中小事業者に対して事業承継に関する融資と総合的な支援を実施しています。具体的には、事業承継に関する融資だけでなく、事業承継診断シートの提供や事業承継支援動画の配信、事業承継マッチング支援など、多岐にわたるサポートを提供しています。特に「事業承継マッチング支援」は、事業を譲り渡したい事業者と事業を譲り受けたい事業者をつなぐマッチングサービスとして、後継者不足の課題を解決するための有効な手段となっています。

融資を活用してスムーズな事業承継を

改めて事業承継とは、企業の経営権や事業を次の世代や他の経営者に引き継ぐことを指します。これは、経営者の高齢化、健康上の理由、または新しいビジョンや戦略のために行われることが多いです。事業承継は、企業の存続と成長を目指す上での重要なステップとなります。融資を活用し、事業承継をスムーズに行うことで、以下のようなメリットがあります。

融資を受けて事業承継する3つのメリット

1.経営の継続性

事業承継を行うことで、企業のブランドや顧客との関係を維持し、経営の継続性を確保することができます。

2.企業成長のドライブに

新しい経営者は新しいプランや戦略を持ち込むことができ、企業の成長や変革を促進することができます。

3.成長資金の確保

事業承継を通じて、新しい経営者を迎え入れる上で、融資により新たな資本を確保し、事業の拡大や新しい事業への投資が可能となります。

資金余力はなるべくあった方が良い理由

1.後継者の経営が軌道に乗るまでの時間が稼げる

あたらしい後継者のプラン・経営方針がすぐに、その会社になじみ、実行されていくわけではありません。ある程度の期間を経て、協力をへながら進めていくため、時間がかかる可能性があります。一方、事業を維持するための販管費などは、常に発生していくため、なるべく手元に資金があった方が、事業承継の成功確率は高まります。

2.承継時のコストは以外に高い

事業承継時には、税金、法的手続き、アドバイザリー費用など、さまざまなコストが発生します。それらを融資で賄うことができます。

3.万が一のトラブルに備えて

承継過程では、経営のブランクや混乱が生じることで、企業の業績や顧客との関係に悪影響を及ぼす可能性があります。万が一の売上減少や、利益減少に備えて、なるべく手元に資金がある方が、じっくり事業承継に専念することができるようになります。

事業承継・集約・活性化支援資金の融資制度まとめ

事業承継に関する融資制度として「事業承継・集約・活性化支援資金」が実施されており、これは小規模・中小事業者を対象とした制度です。この制度の目的は、事業承継を円滑に進めるための資金調達をサポートすることです。この融資制度は「国民生活事業」と「中小企業事業」の2つのカテゴリーに分かれています。

国民生活事業における融資制度概要

日本政策金融公庫のHPは【こちら】

| 項目 | 詳細 |

|---|---|

| 融資対象者 | ・安定的な経営権確保を目的とする方 ・「中小企業経営承継円滑化法」の認定を受けた経営者 ・個人保証の免除を申し入れた方 ・中期的な事業承継計画を策定している方 ・事業承継や集約を契機に新たな取組みを図る方 |

| 融資資金の使い道 | ・事業承継の実行に必要な設備資金 ・運転資金 |

| 融資限度額 | 最大7,200万円(運転資金は4,800万円まで) |

| 返済期間 | 設備資金:20年以内 運転資金:7年以内 |

| 金利(年間) | 1〜2%程度と言われています。会社の状況によって、特別利率か基準利率が適用されます。 詳しくは、日本政策金融公庫の窓口担当者や、公庫HPの融資制度に関するページ【こちら】をご覧ください。 |

中小企業事業における融資制度概要

日本政策金融公庫のHPは【こちら】

| 項目 | 詳細 |

|---|---|

| 融資対象者 | 国民生活事業の融資対象者と同一 |

| 融資資金の使い道 | ・設備資金 ・長期的な運転資金 |

| 融資限度額 | 最大7億2千万円 |

| 返済期間 | 設備資金:20年 運転資金:7年 |

| 金利(年間) | 0.5%から1.5%程度と言われています。会社の状況によって、特別利率か基準利率が適用されます。 詳しくは、日本政策金融公庫の窓口担当者や、公庫HPの融資制度に関するページ【こちら】をご覧ください。 |

事業承継・集約・活性化支援資金の対象者と使い道

事業承継・集約・活性化支援資金の対象者と使い道をまとめると、以下のような形になります。

| 詳細 | 資金の使い道 |

|---|---|

| 中期的な事業承継計画を策定中の現経営者と後継者 | 事業承継計画実施のための設備・長期運転資金 |

| 事業の承継・集約を目指す方 | 事業承継・集約のための設備・長期運転資金(転貸資金含む) |

| 事業の承継・集約を契機に新たな取り組みや第二創業を計画する方 | 新規事業進出のための設備・長期運転資金 |

| 中小企業経営承継円滑化法の認定を受けた者 | 事業承継のための設備・長期運転資金(特定の法律に基づく資金) |

| 金融機関の取引状況変化により資金調達が困難な方 | 金融取引変化に伴う長期運転資金 |

※長期運転資金には、建物等の更新に伴う一時的な賃借のための資金も含まれます。

事業承継・集約・活性化支援資金の返済期間

日本政策金融公庫の事業承継に関する融資制度「事業承継・集約・活性化支援資金」において、返済期間について以下の通りです。

設備資金の返済期間

最長20年以内。ただし、据置期間(返済を猶予する期間)は2年以内。

運転資金の返済期間

7年以内。しかし、既往の公庫融資の借換を含む場合は、8年以内となり、その中で据置期間は2年以内となっています。

融資の担保・保証について

事業承継の際、経営者保証は大きな課題となっています。経営者保証とは、中小企業が資金を調達する際に、経営者自身が会社の債務の保証人となることを指します。この保証が後継者の確保を難しくしているとの声が多く、この問題を解決するための取り組みが進められています。

2013年12月には、中小企業団体と金融機関団体が共同で「経営者保証に関するガイドライン」を策定。さらに、2019年12月には事業承継の際の経営者保証を特に焦点に当て、「前経営者と後継者の二重徴求を原則禁止」とする特則が追加されました。

中小企業庁も、事業承継の際の経営者保証の解除を促進するための「総合的な対策」や「中小M&Aガイドライン」を公開しています。

担当者との相談のよる部分はありますが、以前よりも担保・保証については柔軟に対応してくれる流れになってきています。

融資申込から実行までの流れ。必要書類は?

ここまで、事業承継・集約・活性化支援資金の内容についてみてきました。それでは、もし、この融資制度に申込みたい場合に、融資実行までの流れはどんなものなのか?について説明させて頂きます。

融資申込から実行までの流れ

1.事前相談

日本政策金融公庫の窓口や公式ウェブサイトを利用して、融資に関する事前相談を行います。

2.必要書類の提出

事前相談の結果、融資を受けるための必要書類を揃えて提出します。

3.審査

日本政策金融公庫が提出された書類を基に、融資の審査を行います。

4.融資決定

審査の結果、融資が決定されると、具体的な融資条件などが提示されます。

5.契約

融資条件に同意した場合、正式な融資契約を結びます。

6.融資実行

契約後、指定された口座に融資金が振り込まれます。

申込に必要書類は?

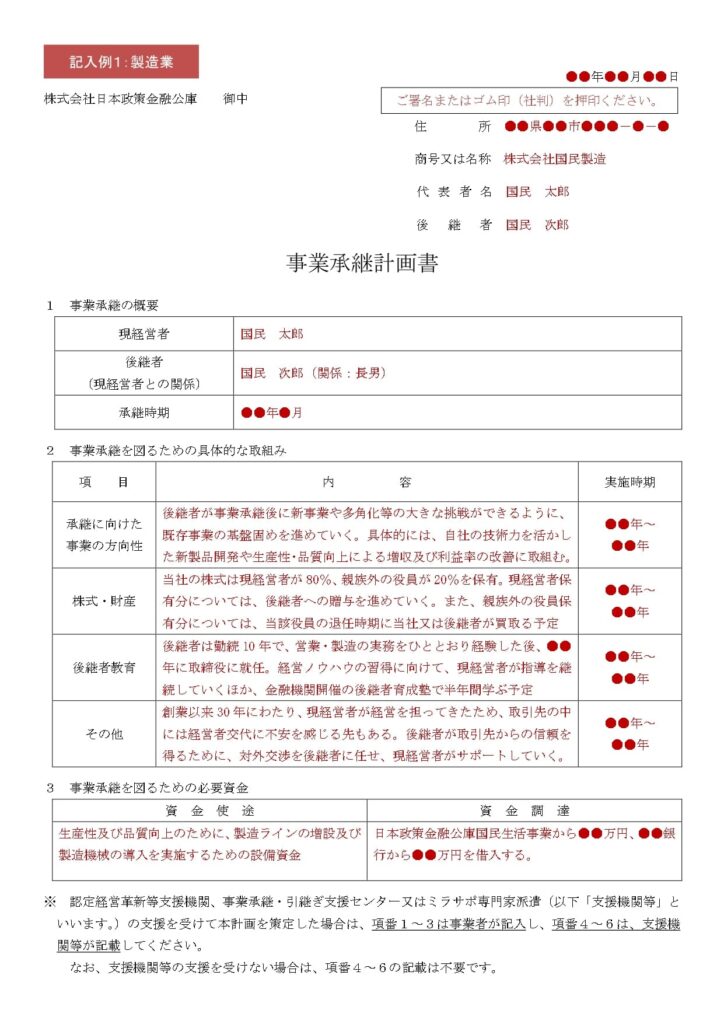

事業承継計画書

事業承継に関する具体的な計画や方針を示す書類です。日本政策金融公庫の公庫のホームページよりひな形をダウンロードできます。

日本政策金融公庫のHPは【こちら】 ※見づらいですが「34.事業承継計画書」からダウンロード頂けます。

・公庫HPからダウンロードできる計画書サンプル

事業の財務諸表

直近の財務諸表があれば十分相談は可能ですが、2~3年分ご用意されるのがおすすめです。

その他、日本政策金融公庫の担当者が指定する書類

例えば、設備をお持ちであれば設備に関する書類や、後継者が決まっていれば後継者に関する情報等、融資の審査に必要なその他の書類を求められることも多々あります。必要な資料を準備しましょう。

事業承継計画書は自作したものでも可。おすすめは?

事業承継計画書は、公庫所定の様式では、記載する箇所も限られており、計画を具体的に担当者にプレゼンすることがしにくくなっています。そこでおすすめしたいのが、中小機構が提供している事業承継計画書です。実際に、日本政策金融公庫が発行するニュースレターでも、中小機構が提供する計画書がとりあげられています。

中小機構が提供する事業計画書の書き方やポイントについては、以下の記事で解説していますので、ぜひご覧ください。

>>「事業承継計画書とは?作成手順やひな形・記入例についてご紹介」<<

まとめ

事業承継は、多くの企業にとって難しい過程であり、その成功は企業の未来を大きく左右します。日本政策金融公庫の「事業承継・集約・活性化支援資金」は、この重要な過程をサポートするための強力なツールとなり得ます。適切な知識と準備を持って、この制度を活用することで、事業の継続と成長を実現することができるでしょう。

この記事を通じて、事業承継の際の融資制度の詳細やその活用方法についての理解が深まったことを願っています。最後に、事業承継は一人での取り組みではなく、専門家や関係者との連携が非常に重要です。適切なアドバイスやサポートを受けながら、より良い未来を築いていきましょう。